8月21日,上海赢韵私募基金管理有限公司举办了年中汇报会。本次会议主要分为四个方面:首先,与投资者汇报了赢韵旗下基金各个策略的表现;其次,回顾了今年总体的看法;然后,分析了宏观环境的变化以及策略的应对变化;最后针对当下的情况给出了具体的建议。

风险揭示:该文章仅限符合合格投资者条件的特定对象查看,管理人关于基金历史业绩、回测数据等所有信息均不构成对未来业绩的预测、承诺或者保证。投资有风险,入市须谨慎。

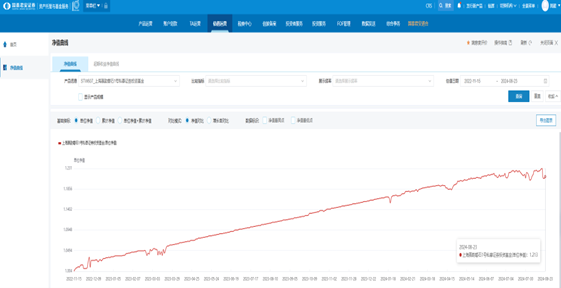

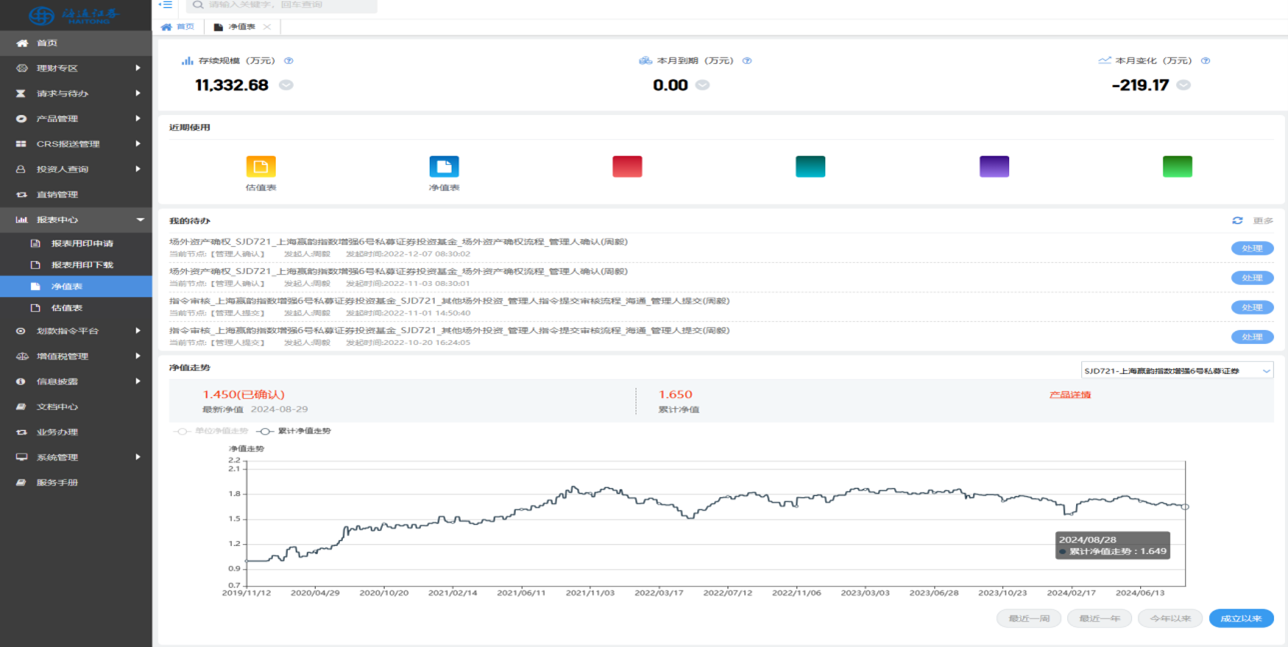

第一部分:赢韵各基金的表现

在过去三年宏观环境低迷、国内资本市场大幅下跌的背景下,赢韵旗下各策略表现总体优异。分为攻守两端,防御策略FCN策略过去两年均保持稳健正收益,并在2023年荣获多个私募业内奖项。攻击性策略虽然过去两年小幅回撤,但大幅跑赢纯权益类的策略平均水平。

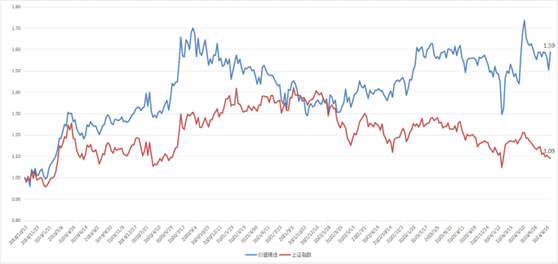

我们在2021年《致投资人信》中提出预计未来五年可能会面临一个常态化的宏观环境偏弱的历史阶段。在这个阶段,投资策略主要会以防御为主。资金配置大比例在防御策略中,择机转一部分进攻。多头的配上总体切换至高股息蓝筹为主。今年年初量化策略出现崩塌式下跌之际,赢韵指增基金的跌幅只有15%不到,远好于市场表现,主要得意于去年Q4将底层基本切换至50和300范畴中。此外,价值线波动较大,回撤超过20%,但在俄乌事件后的第二波下跌中,价值线反而有所上涨。这主要是因为选择了在宏观经济不景气情况下仍然表现良好的行业,如2022年重点选择了煤炭、2023年重点选择公用事业等。

第二部分:年度宏观回顾

从长周期角度看,未来几年宏观环境仍将较为艰难,常态化的“穿越沙漠”将持续。中国老百姓的资产端主要为房产和股票、股权。负债端,居民部门和非金融企业部门的负债较高,已无加杠杆能力,中央政府尚有空间。未来关注焦点在于财政而非货币。从财政政策的指引中寻找拐点。

当面面临的主要挑战:1. 资产负债表被动缩表,消费意愿降低;2. 就业压力大,人口拐点较明确,可能会是长时间的影响;3. 外部压力,以美国为首的美西方对中国发展的遏制压力。

今年二季度后,M1开始进入负值区域,经济疲软导致资产负债表被动萎缩,政府难以加杠杆刺激经济。当下仍有待过往堆积的泡沫和毒瘤自然出清,才能迎来新一轮坚定的扩张。这种背景下,调整并管理好自身单位或家庭的资产负债表在未来将非常重要。

我们仍愿意将未来2-3个季度定义为“绿洲”,原因有三:1. 过去两三年内部雷暴将有所缓和,毒瘤出清的主要阶段过去了。2. 外部货币环境将迎来阶段性松绑,特别是美联储降息会为中国提供更多的政策空间3. 美国大选前后,地缘方面压力将有所缓和。

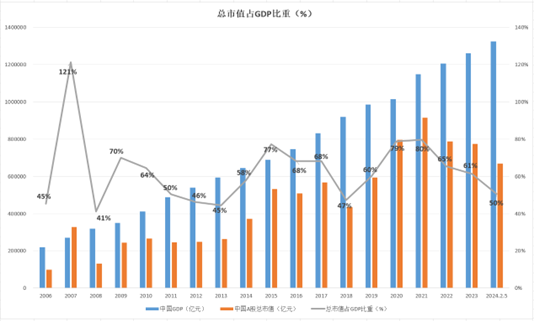

主要讨论了中美资产当前悬殊的定价问题。美国前十公司的市值已经超过150万亿,而中国三大行业(互联网、地产、医药)加起来只有13万亿到15万亿。这似乎不是美中的真实差距。此外,历史经验表明,当中国股市总市值(当前不到70万亿)与GDP(今年约130万亿)的比值在0.5左右时,均为历史级别大底,当前这个数值又临近0.5了,历史经验是否会再次奏效?

第三部分:过去半年的新变化

2024年外部影响其实略有缓和,我们应利用好这个短暂的窗口期。但无论谁上台,从中长期看不会影响中美大方向的博弈进程。

政策方面,特朗普更倾向于美国优先,制造业回流;手段与牌面较明,对我们经贸领域的短期压力会比较直接;但特朗普主张弱势美元,短期内对于美联储降息更为坚定,那么金融与货币层面我们面临的压力会有缓和,换去更多中短期的出牌空间。民主党更倾向于阴招,政策落地节奏不好判断,更擅长拉帮结派搞“文化”输出,搞孤立,中长期看对于我们突围而言更难对付。

主要讨论了以下几个方面的内容:1. 经济调整过程中,能稳健运营的、伴有低负债、高股息特征的大公司仍是主流;2. 从上文资产定价来看,互联网和医药医疗方向似乎都已经完成了杀估值的阶段,且盈利相对有底,亦可作为基石仓位。3. AI应用、机器人领域择时性作为α进攻选项。4. 地产与新能源盈利性见底至少要到四季度,待年底再关注其是否会走出拐点。5.总体而言,万物皆周期,美中资产的高低切,或许是可以期待的。

第四部分:如何过好当下(一些建议)

建立资产负债表管理的概念,高度自身单位与家庭的资产和负债的结构、资产方面关注不动产和高流动资产的比例。建议不动产比例最好控制在60%以内,腾出更多的高流动性资产,以应时需。同时,要把握好未来两年的低点机会,做好资产置换与升级,低端低值物业可择机向高端物业置换。

虽未走出调整大周期,高比例的防御仍是主基调,但仍建议投资者保持对祖国的信心,适当增加中国核心资产的配置比重,当下阶段如果是没有杠杆的自有资金“长钱”,是适合逐步布局并保持“耐心”的。

万物皆周期,你无法改变周期,但可以利用周期。